近日因為台通科技股份有限公司未上市股票吸金案,又是一例評價報告不實所產生的風波。

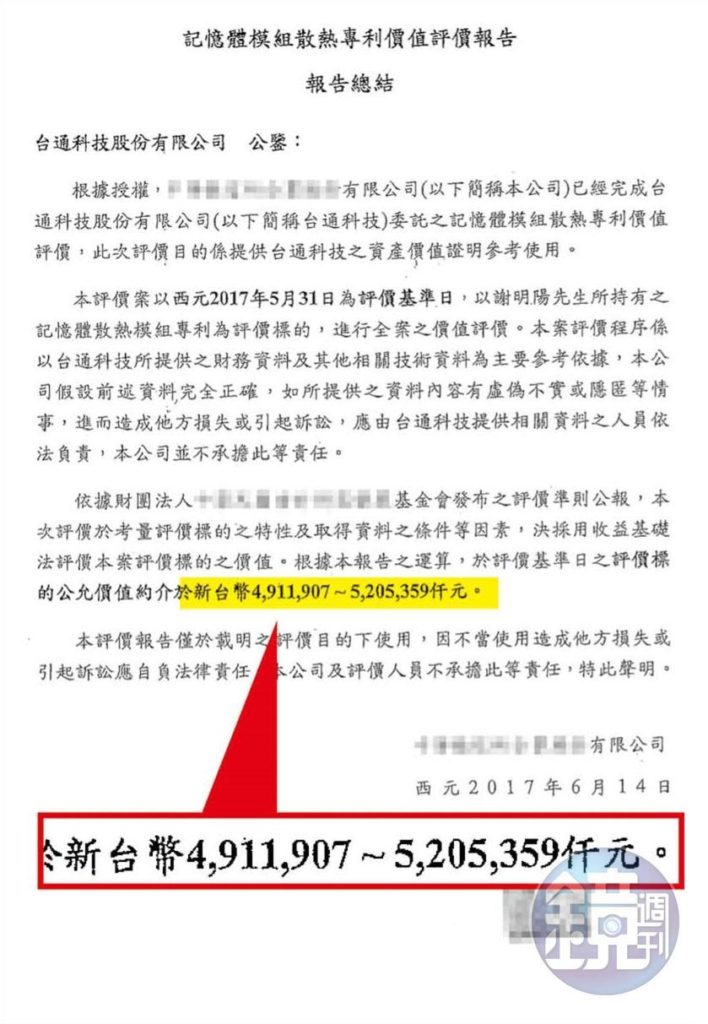

台通科技股份有限公司謝姓負責人利用持有台、美二國5項記憶體散熱模組跨國專利,委託知名徵信公司鑑價(估計介於49億到52億元間),鑑價市值約50億元及海外不實訂單,創造營收假象,招攬金主投資。讓不少投資人誤以為將來興櫃後獲利可期,當今主們捧著資金買進,如今卻可能淪為壁紙,導致損失鉅額慘重。

從這個案例來看,評價報告毫無疑問地成為了幫兇,徵信公司也應該難辭其咎。但是最終結果就是徵信公司將會全身而退!一切都是台通科技股份有限公司的問題。相信受害的投資人一定會心裡非常不平衡吧?問題的關鍵就在於評價報告頁第二段如下:

本評價案以西元2017年5月31日為評價基準日,以謝明陽先生所持有之記憶體散熱模組專利為評價標的,進行全案之價值評價。本案評價程序係以台通科技所提供之財務資料及其他相關技術資料為主要參考依據,本公司假設前述資料完全正確,如所提供之資料內容有虛偽不實或隱匿等情事,進而造成他方損失或引起訴訟,應由台通科技提供相關資料之人員依法負責,本公司並不承擔此等責任。

因為這段話,將讓該徵信公司與評價人員免責!

仔細觀察這份由徵信公司出具的報告,不應該說是評價報告,充其量只能算是運算或是計算報告。原因如下:

- 徵信公司僅以台通科技所提供之財務資料及其他相關技術資料為主要參考依據,並假設資料完全正確。並未對財務資料以及其他相關技術資料進行辨識與確認,甚至對這些數據資料的正確性與可靠性未表示意見,僅以假設資料完全正確帶過。

- 對於財務資料的判斷,根據AMPF(註一) A1.4.3 合理的客觀依據(Reasonably Objective Basis)說明,由於財務資訊代表著未來的期望,它本質上是不精確的。 因此,準備財務資訊所使用的假設必須是合理和可支持的。為了使評價專業人員確定該主體實體的相關資產的財務資訊是否合理,評價人員必須將其與主體權益或實體的預期現金流量進行比較(例如,預期現金流量可以透過使用可能結果的概率加權情景)。為了評估務資訊的合理性,評價專業人員必須使用專業判斷來確定最可靠的客觀訊息之可利用性。但是在這份報告中對於委任人提供的財務資料卻看不到合理性判斷。

- 既然依據中華民國會計研究發展基金會發布的評價準則執行評價,依評價準則第七號規定,至少就成本法、市場法、收益法三法取二種,為何僅採認收益法結論?而未在報告段說明不採其他二法的原因。

- 報告頁內容並未交代評價目的,正常的評價報告在報告頁應敘明評價基準日、評價目的、評價假設、採用方法及不採用的理由、限制條件、價值結論。

由上就足以說明該報告為運算報告性質,結果以評價報告自稱,這是非常不妥的。

結論與建議

- 評價人員執行評價時,對於引用資料的正確性與可靠性應進行判斷確認,不論財務資料、市場、產業技術都需等同視之。

- 對於限制性評價,應該敘明理由,而非依照委託人要求出具報告,若有不合理之要求,甚至應該拒絕委任。

- 評價人員本身的專業不是只有計算,若是單純套用評價模型帶公式,電腦就可以取代,無須評價人員。評價人員的責任在於數據引用與客觀資料的鎖索引正確的判斷,維護委任人及報告使用人的權益!

- 對於價值的確定,專利與技術的產業應用狀況,應有最基本的認知。技術的替代性是絕對的,無可取代的狀況非常罕見。

- 評價結論應考慮情境,尤其是遇到鉅額的現金流量時更應小心注意。

註一:AMPF為Application of the Mandatory Performance Framework for the Certified in Entity and Intangible Valuations™ Credential 之簡稱,該準則發布於2017年底。