文創產業依據台灣文化創意產業發展法的定義,文創產業為「源自創意或文化積累、透過智慧財產的形成與運用、其有創造財富與就業機會潛力並促進整體生活環境提升的行業」。定為視覺藝術、音樂及表演藝術、文化資產應用及展演設施、工藝、電影、廣播電視、出版、廣告、產品設計、視覺傳達設計、設計品牌時尚、建築設計、數位內容、創意生活、流行音樂及文化內容、其他經中央主管機關指定之產業等16項,其中電影、廣播電視、音樂是最常見三個項目。

但是文創產業具有相當的不確定性,因此風險也不亞於生技產業。因此在評價上國際評價準則也在2017年版建議採GREEN FILED Method、Distribution Method衡量。但是在諸多的風險因子考量之下,也會產生諸多的結論。在中眾多結論中,如何去選擇適當的價值就是一個相當重要的課題。為了解決這問題,診斷及評等模型此時就可以派上用場。

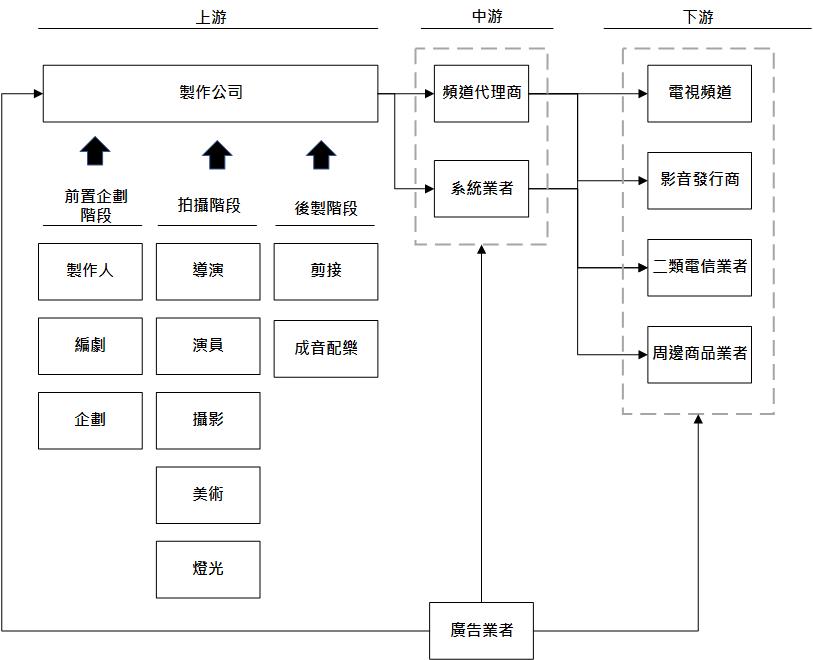

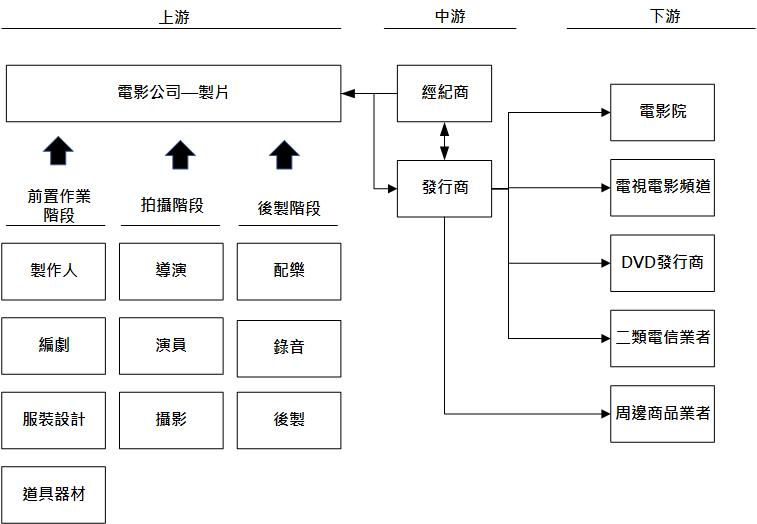

依據文創產業相關法律的規定,本公司就不同的文創類別各自設計不同的診斷與評等模型,以電影產業為例,必須先了解整個電影產業鏈的結構,進而去設計相關的診斷因子以及估計價值流量。附圖為本公司資料庫中電影產業的產業鏈。進而以製作人、導演、演員、編劇、電影公司及通路做為評估因子進行評等,最後再據以決定價值結論。

就整個評價流程,則會建議:

1. PFI建議用第一芝加哥法編製,主要反映未來的財務效益狀況;

2. 折現率建議採用MCAPM或是 Ibbotson 堆疊法,避免採用WACC或WARA,因為採用WACC或WARA則會陷入財務資訊因子欠缺之困境,會造成價值暴衝,脫離正常效益;

3. 評價方法則採GREEN FILED Method、Distribution Method,並就其結果與企業或是評價標的現況相互比較分析;

4. 最後再搭配二項式定理或是實質選擇權法,並就各階段可能發生的狀況找出最佳的評價值

5.或是依據評等結果選擇決定最後價值結論。

其他文創項目之評價,日後再慢慢介紹,或是參考本公司的評價實務案例一書。