為配合本公司評價報告覆核系統上線,並提升評價報告之品質與對報告使用者之保障。舉凡是本公司表定收費之評價報告,自2022年5月16日起,該評價報告之價值結論通過系統覆核者,皆會再附上覆核報告。只要本公司之評價報告附有覆核報告者,該報告在評價基準日後三個月內皆有一定金額之保障,以維護報告使用者之權益。

資產鑑價與碳管理解決方案的專家

為配合本公司評價報告覆核系統上線,並提升評價報告之品質與對報告使用者之保障。舉凡是本公司表定收費之評價報告,自2022年5月16日起,該評價報告之價值結論通過系統覆核者,皆會再附上覆核報告。只要本公司之評價報告附有覆核報告者,該報告在評價基準日後三個月內皆有一定金額之保障,以維護報告使用者之權益。

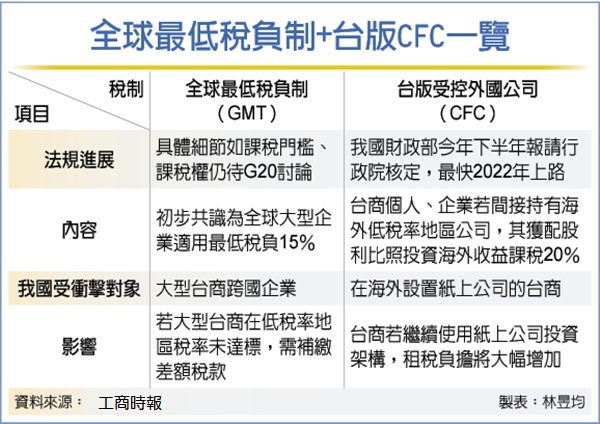

跨國企業可能透過避稅方法逃避納稅,例如在不同稅收管轄區之間轉移利潤或利用利用稅收規則差距的稅收籌劃策略。因此經濟合作發展組織(“OECD”)最近啟動了稅基侵蝕和利潤轉移(“BEPS”)項目。

BEPS專案之目的,是為了針對大型跨國公司,尤其是美國的大型公司,利用BEPS工具大量避稅,造成美國以外發展中國家的大量稅基侵蝕、稅收流失,因此推出之專案,故本專案可稱為〝反BEPS專案〞。上述美國運用BEPS最多的公司,可歸納為運用IP的公司如Apple、Google等及生命科學公司(如Allergan、Pfizer、Merck & Co等)

BPES工具主要可分為下列兩類:

在過去傳統是以第二、三項,特別是第三項來作為BEPS的工具,但近年來第一項工具運用愈來愈廣泛。由於避稅太多,在外部壓力下,2020年1月,蘋果公司、Google、Facebook等美國跨國公司逐步放棄這一避稅手法。各國政府計劃設置全球最低企業稅率以減少跨國公司避稅問題。

在台灣,除了有BEPS的挑戰外,另外還有CFC及PEM將會陸續實施,將會造成過去境外公司的操作模式相繼失效。對於這樣的狀況該如何因應?在維持原有的境外公司下建議如下:

經過上述四點, 依據企業現況謹慎規劃操作,相信不只可以符合法律規定,甚至可以達到節稅的效果。至於該如何運作,因為各企業的狀況不同,並沒有一定的方式,也因此歡迎提出問題留言討論。

2022年台灣地區將開始執行受控外國企業所得適用辦法(簡稱CFC),因此對於有透過境外公司交易或是節稅的個人或企業皆會受到影響。

但是對於相關法律的條文卻相當紊亂,讓人很難解讀。甚至讓平常在處理相關稅務事務的會計師也看不懂。但就這點,本人就簡單濃縮簡述說明。

知道了前面四項關鍵,接下來該如何去規劃應該就很清楚了。至於該如何去突破?目前至少有2個方法,有機會再一起討論。

會計師事務所,因為CFC也增加了這方面的簽證業務,建議就是查核前請把標的企業章程讀清楚,以及理解各國家地區的法令,再執行查核。如此可以節省不少工作上的困擾。