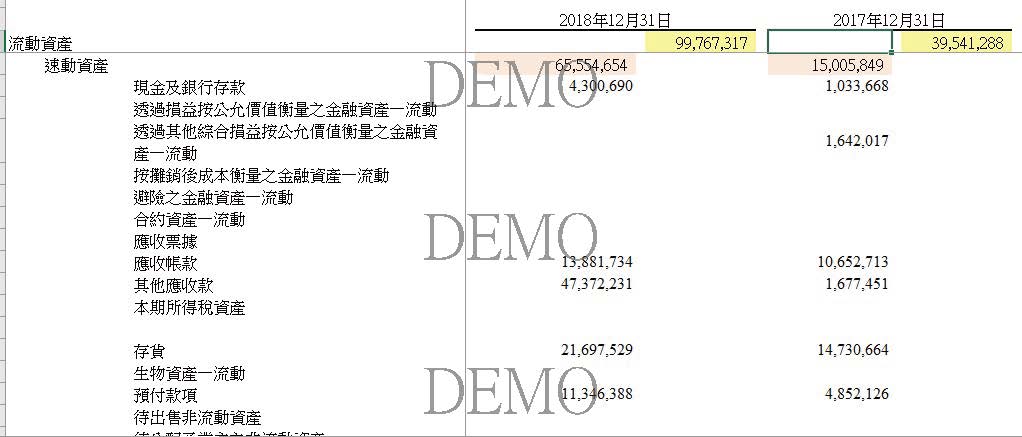

Everything will

leave traces. The results of the company’s business records will ultimately be

reflected in the financial statements, so the performance results of each

department can be initially reflected in the financial statements.

Although big

data analysis management has been for years, the most successful case in Taiwan

should only have convenience stores and large-scale integrated manufacturing

industries (such as HON HAI 2317) in Taiwan. Others seem to have no bright

performance.

The module combining

big data analysis with financial statements can produce concrete and effective

results for enterprise management, diagnosis, and performance evaluation. It

can avoid unnecessary and unreasonable demands from managers, and also provide

external investors, consultants, banks, and evaluators with a reliable

reference for risk aversion and investment objectives.

After one year of hard work and revision,

this module was finally completed with the combination of big data management

and financial statement analysis under the premise of verifiability and

operability.

Select the

industry code, then enter the balance sheet and income statement, it will show the

cash flow statement and the company diagnosis conclusions !