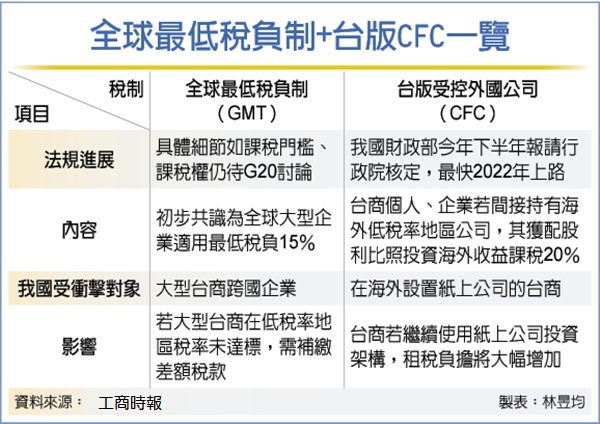

2022年台灣地區將開始執行受控外國企業所得適用辦法(簡稱CFC),因此對於有透過境外公司交易或是節稅的個人或企業皆會受到影響。

但是對於相關法律的條文卻相當紊亂,讓人很難解讀。甚至讓平常在處理相關稅務事務的會計師也看不懂。但就這點,本人就簡單濃縮簡述說明。

- 低稅負國家之認定

- 除了常見的免稅天堂外,只要當地的所得稅率低台灣稅率的70%者(目前就是低於14%),就是被認定為低稅負國家。

- 哪些人須納入CFC計算課稅

- 個人或其與配偶及二親等以內親屬、企業內之員工直接或間接持有低稅負國家公司股份或資本額達10%以上者。

- 對低稅負國家公司具有一定控制力。

- 對低稅負國家公司直接或間接持有股份或資本額合計50%以上。

- 個人得豁免適用CFC計算

- 當年度,個人、配偶及受扶養親屬持有的全部境外公司盈餘或虧損低於新台幣700萬元,就可免適用CFC計算。

- 對於當地實質營運活動之認定須符合以下規定:

- 在設立登記地有固定營業場所,並僱用員工於當地實際經營業務。

- 當年度投資收益、股利、利息、權利金、租賃收入及出售資產增益之合計數占營業收入淨額及非營業收入總額合計數低於10%。

知道了前面四項關鍵,接下來該如何去規劃應該就很清楚了。至於該如何去突破?目前至少有2個方法,有機會再一起討論。

會計師事務所,因為CFC也增加了這方面的簽證業務,建議就是查核前請把標的企業章程讀清楚,以及理解各國家地區的法令,再執行查核。如此可以節省不少工作上的困擾。