台灣將在2023年開始課徵碳稅,於2021年年底環保署也將成立碳交易平台。但是相關的制度面規範台灣目前尚未發布。然而為了與國際接軌,預計應該會沿用過去的案例經驗,採用

1.清潔發展機制(Clean Development Mechanism,簡稱CDM)

2.國際自願性減碳(Voluntary Carbon Standard,簡稱VCS)

兩種制度認證。

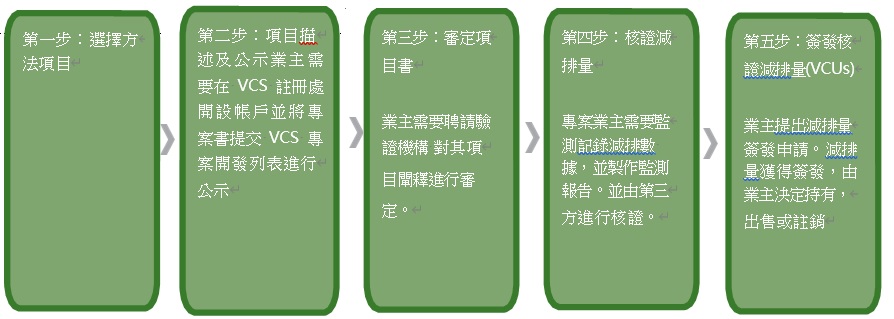

以國際自願性減碳系統為例,認證的流程如下:

一、方法選擇

方法為針對專案行為確立溫室氣體減排量設定具體規則。

二、項目描述及公示

專案業主需準備專案描述書並通過闡釋表明專案符合所有標準要求及方法條件。

三、核證項目描述書

專案業主需要聘用經審批通過的獨立協力廠商審核機構即通常所指的審定/核查機構,通過其出具核查報告確保專案符合規定和要求。

四、核實減排量

一旦開始運行,業者需執行一套嚴格的監測計畫,並在其中對跟蹤、彙報減排量及其他與項目執行相關的關鍵資料等進行詳細闡釋。專案業主在監測報告中詳細記錄產生的減排量。同時需要聘請驗證單位對監測報告中的減排量進行核查並出具報告。

五、簽發核證減排量

最後,業主需要提交一份專案註冊並向其帳戶中簽發減排量的申請。在收到這些申請後,國際VCS 登記註冊處將審核其專案檔案的完整性。審批合格的項目可獲得相應減排量,並被劃歸其帳戶中。

適用的產業分別如下:

- 能源(可再生能源/不可再生能源)

- 能源分配

- 能源需求

- 製造業

- 化學工業

- 建築業

- 交通

- 採礦業/礦產

- 金屬製造

- 原料飛逸性排放

- 工業氣體飛逸性排放

- 溶劑使用

- 垃圾處理和填埋

- 農業林業和其他土地利用

- 畜牧業及肥料管理